👀 Immobilier fractionné : un bon investissement en 2025 ?

👀 Immobilier fractionné : un bon investissement en 2025 ?

Et si vous pouviez devenir propriétaire… sans acheter un bien entier ? C’est la promesse de l’immobilier fractionné, un nouveau type d’investissement qui séduit de plus en plus d’investisseurs en 2025.

Accessible, simple à gérer, potentiellement rentable… Ce modèle casse les codes de l’investissement immobilier traditionnel. Mais derrière l’effet de mode, est-ce vraiment un placement fiable et durable ?

Comment ça fonctionne ? Quels sont les risques ? Et surtout, est-ce fait pour vous ? Dans cet article, on fait le point complet. Vous allez découvrir les avantages, les limites, et les meilleures façons d’investir intelligemment dans l’immobilier fractionné.

Spoiler : ce placement pourrait bien transformer la façon dont vous voyez la pierre.

🤔 Qu’est-ce que l’immobilier fractionné et comment fonctionne-t-il ?

Vous rêvez d’investir dans l’immobilier mais sans mobiliser des dizaines de milliers d’euros ?L’immobilier fractionné pourrait bien être la solution que vous attendiez.

Ce type de placement permet d’acheter une fraction d’un bien immobilier, au lieu de l’acquérir seul.Vous devenez ainsi copropriétaire d’un bien, avec d’autres investisseurs, et vous touchez une part des revenus locatifs ou de la plus-value à la revente.

C’est une façon simple et accessible d’investir dans la pierre, sans gestion directe, avec un ticket d’entrée souvent inférieur à 1000 €.

⭐ Définition de l’immobilier fractionné et ses principes de fonctionnement

L’immobilier fractionné, c’est l’achat collectif d’un actif immobilier via une structure juridique (généralement une SAS). Chaque investisseur détient des parts de la société, qui elle-même détient le bien.

Vous placez votre argent, la plateforme gère l’acquisition, la location, l’entretien, et la gestion locative.Vous touchez ensuite des revenus mensuels et potentiellement une plus-value à la revente.

Tout est encadré légalement, avec une gestion transparente.Certaines plateformes comme Baltis permettent aussi de co-investir avec des professionnels, ce qui renforce la sécurité du deal.

🧐 Quelle est la différence entre immobilier fractionné et crowdfunding immobilier ?

Beaucoup de gens confondent les deux. Pourtant, il y a une différence majeure.

Dans le crowdfunding immobilier, vous prêtez de l’argent à un promoteur ou investissez dans un projet de construction.Vous récupérez des intérêts, mais vous ne détenez aucun bien.

Avec l’immobilier fractionné, vous devenez copropriétaire.Vous possédez une part réelle d’un actif, avec un droit sur les revenus locatifs et la valorisation du bien.

C’est donc un placement plus tangible, proche de l’investissement locatif, mais sans les contraintes de gestion.

💭 Quels sont les types d’actifs accessibles en immobilier fractionné ?

Vous n’êtes pas limité à un studio en centre-ville. L’immobilier fractionné permet d’accéder à plusieurs classes d’actifs, selon vos objectifs.

Immobilier résidentiel

- C’est le plus courant.

- Studios, appartements, maisons en ville ou à la campagne… Vous investissez dans des logements classiques, loués à des particuliers.

- Parfait pour ceux qui cherchent des revenus réguliers et un actif simple à comprendre.

Immobilier commercial et bureaux

- Boutiques, plateaux de bureaux, espaces de coworking…

- Ces biens sont souvent loués à des entreprises, avec des baux plus longs et des rendements plus élevés.

- Mais attention, ce type d’actif est plus sensible aux cycles économiques.

Immobilier hôtelier et touristique

- Chambres d’hôtel, résidences de tourisme, meublés de courte durée…

- Un marché attractif, surtout dans les villes touristiques, mais plus volatil.

- Le potentiel de rentabilité est fort, mais dépend de la saisonnalité et du taux d’occupation.

Immobilier logistique et industriel

- Entrepôts, locaux de stockage, centres logistiques…

- Un actif en plein essor, porté par le e-commerce et la relocalisation industrielle.

- Souvent moins connu, mais très recherché par les investisseurs long terme.

👥 Qui peut investir dans l’immobilier fractionné et comment ?

Bonne nouvelle : tout le monde peut investir.

Que vous soyez débutant ou expérimenté, l’immobilier fractionné est ouvert à tous.Grâce à des tickets d’entrée bas, souvent à partir de 100 ou 500 €, vous pouvez commencer facilement.

Il suffit de créer un compte sur une plateforme agréée par l’Autorité des marchés financiers (comme Baltis), de choisir un bien, et de verser vos fonds.

Vous suivez ensuite votre investissement depuis votre tableau de bord. Simple, clair, efficace.

📈 Quels sont les rendements potentiels et la rentabilité de ce type d’investissement ?

En moyenne, l’immobilier fractionné offre une rentabilité brute de 4 à 7 % par an, selon le type d’actif et la localisation.

À cela s’ajoute parfois une plus-value lors de la revente.Certains biens bien situés ou rénovés peuvent générer une performance globale de 8 à 10 %, sur plusieurs années.

Mais comme tout placement, il existe un risque. Vacance locative, baisse du marché, travaux… Il faut en tenir compte.

L’idéal ? Diversifier vos investissements sur plusieurs biens, secteurs ou villes pour lisser le risque et viser une rentabilité stable.

🤔 Quels sont les avantages et les inconvénients de l’immobilier fractionné ?

Pourquoi autant de particuliers se tournent vers ce nouveau modèle ?L’immobilier fractionné séduit par sa simplicité et son accessibilité. Mais il comporte aussi des limites qu’il faut bien comprendre.

Voici un panorama clair des points forts… et des risques à surveiller avant d’investir.

🤩 Pourquoi l’immobilier fractionné attire-t-il de plus en plus d’investisseurs ?

Les investisseurs sont de plus en plus nombreux à chercher des placements alternatifs.Face à l’instabilité des marchés ou au coût élevé de l’immobilier classique, le fractionné apporte une réponse simple et rassurante.

Mais ce n’est pas le seul atout.

✔ Accessibilité avec un ticket d’entrée réduit

Avec des tickets d’entrée à partir de 100 €, l’immobilier fractionné est ouvert à tous. Pas besoin d’un gros capital pour se lancer.

C’est une porte d’entrée idéale pour les jeunes investisseurs ou ceux qui souhaitent tester la pierre sans tout miser d’un coup.

✔ Gestion déléguée et investissement passif

Vous ne vous occupez de rien. La plateforme gère la location, l’entretien, la fiscalité, et même la revente.

Un placement passif, sans les tracas habituels de l’investissement locatif.

✔ Diversification du portefeuille immobilier

Vous pouvez investir sur plusieurs actifs, dans différentes villes ou typologies (résidentiel, commercial, logistique…).

C’est un moyen simple de répartir les risques et de ne pas dépendre d’un seul bien.

✔ Possibilité de percevoir des revenus locatifs réguliers

Chaque mois, vous touchez votre part des loyers perçus.Ces revenus complémentaires sont prévisibles et viennent renforcer votre rendement global.

✔ Potentiel de plus-value à la revente des parts

Une fois le bien revendu, vous pouvez réaliser une plus-value.Certains projets bien choisis offrent une rentabilité attractive, surtout en période de valorisation du marché.

🚨 Quels sont les risques et les limites à anticiper ?

Aucun investissement n’est sans risque. Et l’immobilier fractionné ne fait pas exception.

Donc, il faut bien connaître les freins potentiels pour investir en toute conscience.

⭕ Une liquidité plus faible que d’autres investissements

Vous ne pouvez pas revendre vos parts à tout moment.Il faut attendre la revente du bien, sauf si la plateforme propose un marché secondaire.

Cela en fait un placement peu liquide, à réserver à des fonds dont vous n’avez pas besoin rapidement.

⭕ Une fiscalité variable selon les structures

Les revenus peuvent être imposés comme des dividendes ou comme des revenus fonciers, selon la structure juridique utilisée (SAS, SCI...).

Cela impacte directement la rentabilité nette. Il faut bien comprendre le régime fiscal associé à chaque projet.

⭕ Un secteur en pleine évolution avec peu d’historique

L’immobilier fractionné est encore jeune.Il manque de recul pour juger sa performance à long terme.

Les plateformes se multiplient, mais toutes n’ont pas fait leurs preuves. Il faut rester vigilant.

⭕ La sélection des plateformes : un point clé pour sécuriser son investissement

C’est le critère le plus sous-estimé… et pourtant le plus important.La qualité de la plateforme, son expérience, ses partenaires et sa transparence font toute la différence.

Des acteurs comme Baltis, qui co-investissent aux côtés des investisseurs, apportent un niveau de sécurité supérieur.

👀 Immobilier fractionné vs autres solutions d’investissement : lequel choisir ?

- Vous hésitez entre plusieurs placements immobiliers ?

- C’est normal. Entre SCPI, immobilier locatif classique et immobilier fractionné, les options sont nombreuses.

- Mais toutes ne répondent pas aux mêmes objectifs.

- Voici un comparatif simple pour faire le bon choix selon votre profil et votre stratégie.

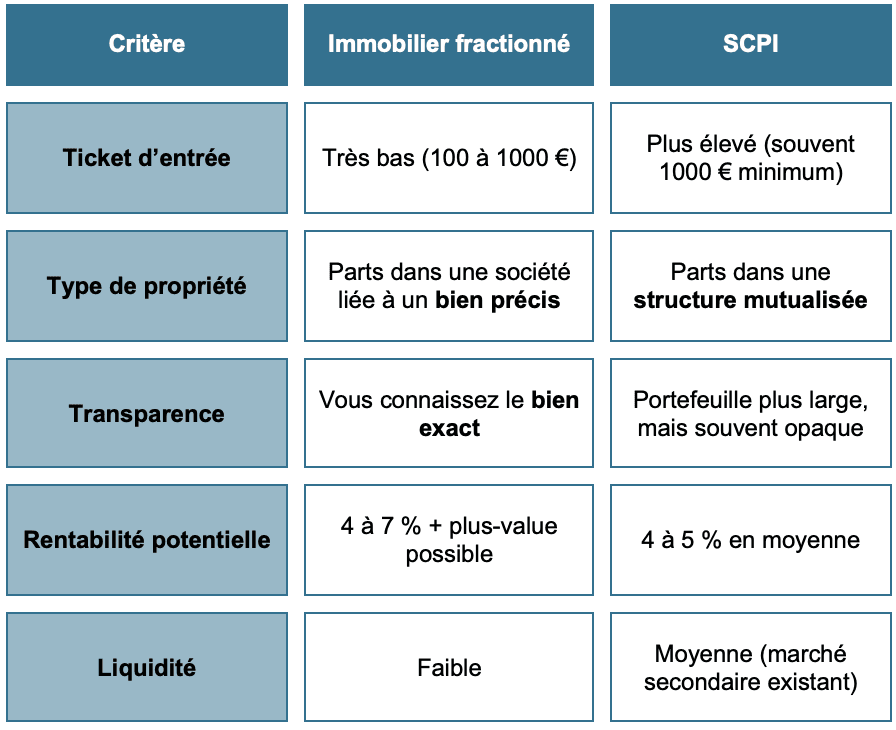

Immobilier fractionné ou SCPI : quelles différences et quel choix privilégier ?

Les SCPI (Sociétés Civiles de Placement Immobilier) et l’immobilier fractionné ont un point commun :Ils vous permettent d’investir dans la pierre sans gérer vous-même le bien.

Mais il existe plusieurs différences clés :

🔑 Si vous cherchez un investissement ciblé, transparent et accessible, le fractionné est une bonne option.

🔑 Si vous préférez un placement mutualisé avec une gestion totalement déléguée, les SCPI peuvent convenir.

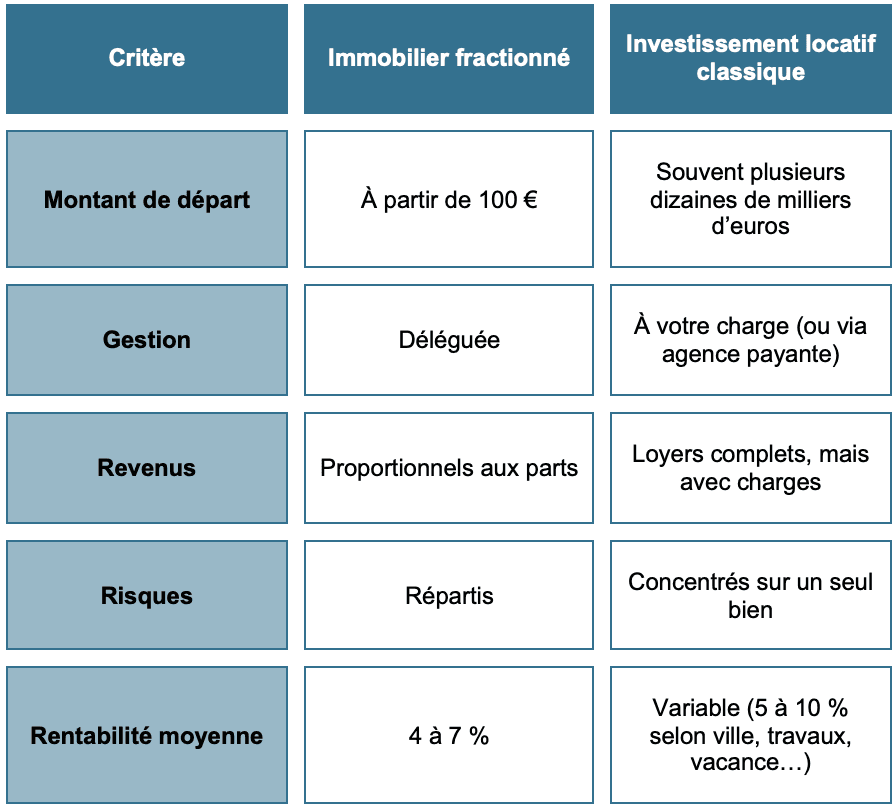

Immobilier fractionné ou investissement locatif : quelle rentabilité attendre ?

L’investissement locatif traditionnel reste une référence. Mais il demande du temps, des compétences, et souvent un capital important.

Comparons les deux modèles :

👉 Le fractionné offre une meilleure accessibilité et moins de stress.

👉 Le locatif peut être plus rentable, mais demande de s’impliquer beaucoup plus.

🤔 Peut-on combiner l’immobilier fractionné avec d’autres placements ?

Oui, et c’est même conseillé.L’immobilier fractionné s’intègre très bien dans une stratégie de diversification.

Vous pouvez :

✔ Investir une partie de votre épargne en fractionné pour générer des revenus passifs

✔ Compléter avec des SCPI, du crowdfunding ou un P.E.A. immobilier

✔ Garder des placements plus liquides comme un livret A ou un assurance-vie

L’idée, c’est de répartir les risques et de tirer profit de chaque support.L’immobilier fractionné devient alors un levier complémentaire, accessible et dynamique.

👀 Immobilier fractionné : quel avenir pour ce type d’investissement ?

L’immobilier fractionné est-il une simple tendance… ou une vraie révolution ? En quelques années, ce type de placement a gagné en visibilité. Mais que peut-on attendre pour la suite ?

Voici les grandes tendances à surveiller pour savoir où va le marché.

💰 Le marché du fractionné immobilier va-t-il se démocratiser d'avantage ?

Tout laisse penser que oui.

Avec des tickets d’entrée très faibles, le fractionné attire une nouvelle génération d’investisseurs.

Les plateformes se multiplient, les actifs proposés se diversifient (résidentiel, logistique, tourisme…)Et la demande augmente, portée par des épargnants en quête de rentabilité et de flexibilité.

De plus en plus d’acteurs sérieux comme Baltis ou Anaxago ouvrent la voie.Ils permettent même de co-investir avec des professionnels, ce qui renforce la légitimité du modèle.

On peut s’attendre à une démocratisation rapide, notamment via les réseaux et les outils digitaux.

🔎 Quels impacts de la réglementation et de la fiscalité sur ce secteur ?

Le secteur est encore jeune. Et pour l’instant, la réglementation reste floue.Mais les choses évoluent.

L’Autorité des marchés financiers (AMF) commence à encadrer certains modèles.Les plateformes les plus sérieuses sont déjà immatriculées en tant que prestataires de services d’investissement.

Côté fiscalité, tout dépend de la structure juridique du projet (SAS, SCI…).Certains modèles permettent une imposition allégée ou des déductions intéressantes.

Une meilleure régulation à venir pourrait sécuriser davantage les investisseurs… mais aussi rendre certains montages plus complexes fiscalement.

📊 Comment les taux d’intérêt et l’inflation influencent-ils ce type d’investissement ?

Deux éléments clés à surveiller : les taux d’intérêt et l’inflation.

Quand les taux montent, les crédits immobiliers coûtent plus cher, ce qui peut freiner les projets d’acquisition.Mais pour l’investisseur en immobilier fractionné, cela peut aussi faire baisser le prix des biens, et donc créer des opportunités d’achat.

Quant à l’inflation, elle joue souvent en faveur de l’immobilier.Les loyers peuvent être réajustés, ce qui protège le rendement.

L’immobilier fractionné reste un bon rempart contre l’érosion monétaire, surtout s’il est bien diversifié.

FAQ - Trouvez rapidement la réponse à votre question

Comment fonctionne l’immobilier fractionné ?

L’immobilier fractionné permet à plusieurs investisseurs d’acheter ensemble des parts d’un bien immobilier via une plateforme d’immobilier fractionné.Chaque investisseur détient une portion du capital investi, en échange de revenus locatifs et d’une part de la plus-value à la revente.

Les plateformes sélectionnent les projets immobiliers, gèrent l’achat du bien, sa mise en location, et les frais de gestion.C’est un investissement immobilier passif, accessible dès 100 €, avec un rendement potentiel de 4 à 7 % brut par an.C’est différent du crowdfunding immobilier, qui fonctionne plutôt comme un prêt avec intérêts.

Quel type d’immobilier est le plus rentable ?

Le rendement dépend du type de bien et de sa localisation.L’immobilier commercial et logistique offre souvent des loyers plus élevés, mais peut être plus sensible aux crises.

Le résidentiel, plus stable, génère des revenus réguliers avec un risque modéré.Les plateformes d’immobilier fractionné proposent des opportunités variées, de l’appartement en centre-ville au local d’activité en périphérie.

Pouvez-vous investir de manière fractionnée dans l’immobilier ?

Oui, c’est possible et facile à mettre en place.

Les plateformes d’immobilier fractionné comme Baltis, Realt, ou Bricks permettent d’investir à partir de 100 €, sans passer par une banque ni acheter un bien complet.

Vous choisissez un projet immobilier, investissez, et percevez des loyers mensuels.Vous devenez copropriétaire, sans avoir à gérer le bien.

Ce type d’investissement séduit les investisseurs débutants comme expérimentés, car il est simple, rapide et diversifiable.

Est-il intéressant d’investir dans un appartement en 2025 ?

Oui, mais pas à n’importe quel prix.

Avec la hausse des taux d’intérêt et les tensions sur le marché immobilier, l’investissement dans un appartement peut encore être rentable… si le prix d’achat du bien est ajusté et la demande locative forte.

L’alternative : investir via une plateforme d’immobilier fractionné, qui sélectionne des projets solides, répartit les risques, et propose des biens déjà loués.Cela permet de démarrer sans crédit, avec des frais réduits et une meilleure diversification.